家計の貯蓄率動向を複数視点で確認する

国民全体の貯蓄率を内閣府の国民経済計算から探る

日本人は貯蓄好きで知られるが、他人のお財布事情を知る機会はあまり無い。他方、資産切り崩しで生活することが多い高齢者の人口構成比率の増加で、全体としての貯蓄率は減少する傾向にあるとの指摘もなされている。そこで複数視点から貯蓄率の現状を探る。

「家計貯蓄率」と呼ばれるものには大きく3つある。考え方としては「一か月の収入のうちどれだけを貯蓄に回せるか」。要は収入のうちどれだけを蓄財に回せるか、その余裕を示す指針の一つの様なもの。

・内閣府の国民経済計算における「家計貯蓄率」

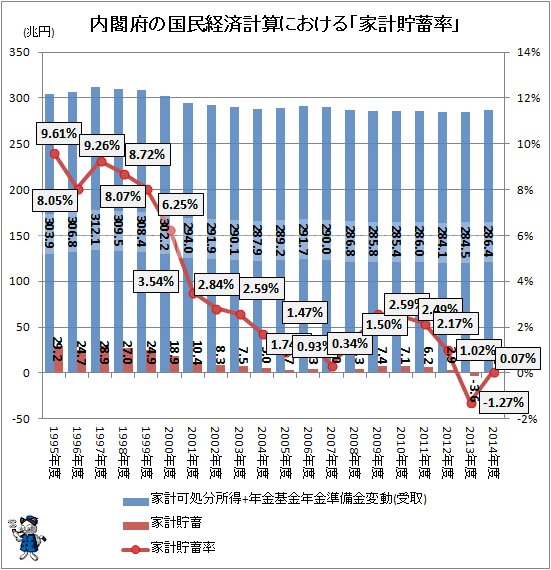

……家計全体の可処分所得から、家計全体の最終消費支出をマイナスし、年金基金準備金の増減を調整。その値を可処分所得と年金基金準備金の増減の合計で割ったもの。マクロ的な考え方によるもので、高齢者、無職世帯など、勤労所得者以外も含んでいる。直近年度となる2014年度ではプラス0.07%。

・総務省の家計調査における「平均貯蓄率」

……貯蓄純増(預貯金と保険の純増減の合計※)/可処分所得×100

※この合計額は経済学で通常呼ばれる「貯蓄」とは概念が異なる、との意見が多い

・総務省の家計調査における「黒字率」

……可処分所得から消費支出をマイナスし、それを可処分所得で割ったもの。経済関係の文献では家計貯蓄率、あるいは貯蓄率として、「黒字率」のうち、特に勤労者世帯の「黒字率」を指している事が多い。

※非消費支出……税金・社会保険料など

消費支出……世帯を維持していくために必要な支出

可処分所得……実収入から非消費支出を引いたもの

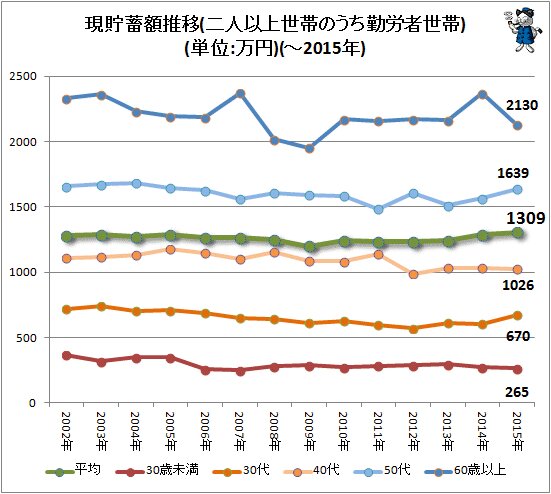

ちなみに貯蓄そのものの絶対額は、例えば総務省統計局の「家計調査」によると、今世紀に入ってからは年齢階層別ではほぼ横ばい。

ともあれ、まずは国民経済計算における「家計貯蓄率」を精査する。この値は数年前、OECD発表値がきっかけで世間をちょっとばかり騒がせたものでもある。元資料では家計貯蓄率は少数点第一位までの掲載だが、算出元の値が判明しているので計算をし直し、第二位まで導き出してグラフに反映している。

今件は「日本国全体としての家計可処分所得や家計貯蓄額」を元に算出したもの。高齢者、無職世帯など、勤労所得者以外も含んでいる。2000年前後に家計可処分所得はじわりと減ったがその後はやや横ばい。しかし一方で家計貯蓄そのものは減少しており、2013年度ではマイナスに転じてしまった。結果として家計貯蓄率も減少し、マイナスに移行。この面、つまり国全体で見れば、貯蓄率は減少していることは間違いない。直近2014年度では再び家計貯蓄はプラスに転じ、それに伴い家計貯蓄率もわずかだがプラス値を計上している。

しかしこの値は年金生活者(年金は雑所得扱いにはなるが、年金のみの生活世帯は勤労者世帯には該当しない)や無職世帯も含まれる。これら、特に前者が増えれば、国全体としての家計貯蓄の積み上げも減るから(年金のみの生活者は概ね貯蓄を切り崩して年金を補てんして生活している)、家計貯蓄率が減少するのは当たり前の話となる。

家計調査の勤労者世帯で確認

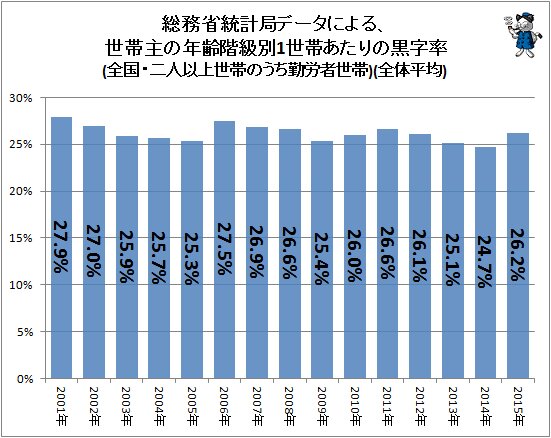

国全体ではなく、働いている世帯単位での家計貯蓄率の変化はどうなのだろうか?」との考えから確認していくのが、総務省統計局の「家計調査」。「平均貯蓄率」では経済学の概念と違うとの意見が多いなどの理由から、今回は「黒字率」を精査する。「二人以上の世帯・勤労者世帯」の公開値から「勤労者世帯の黒字率」を世帯主の各年齢階層ごとに抽出し、精査を行う。

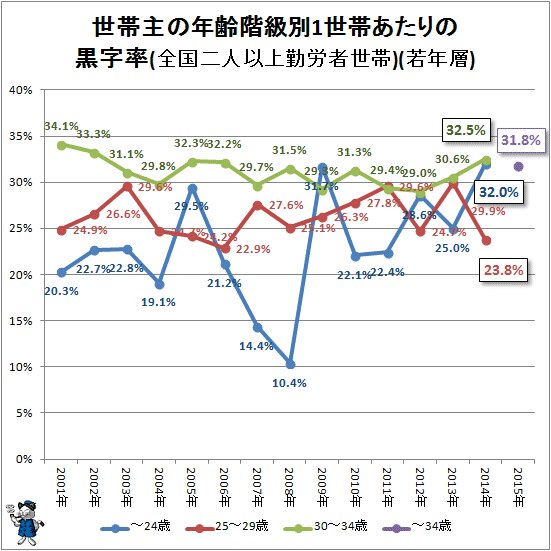

なお家計調査では年次で2015年分から、世帯主の年齢階層の仕切り分けのうち若年層が一部簡略化されている。具体的には「~24歳」「25~29歳」「30~34歳」だったのが、まとめて「~34歳」に統一された。これは該当年齢階層の世帯数が減少しており、統計的にイレギュラーな値が出やすくなるための措置と考えられる。グラフ上の「~24歳」「25~29歳」「30~34歳」は2014年が最新、「~34歳」は現時点では2015年のみとなるので読み解く際に注意が必要。

まずは全体平均の経年データ。これはあくまでも「二人以上世帯のうち勤労者世帯」を対象としたものであり、先の「国民経済計算」の「家計貯蓄率」とは母体が異なることに留意を要する。例えば年金と貯蓄の切り崩しで生活している、年金生活の夫婦世帯は該当しない。

2001年以降においては2014年の24.7%が最少、2001年の27.9%が最大。いずれにしても「可処分所得」に占める「消費支出」の割合は、先の「国民経済計算」の「家計貯蓄率」におけるような下げ方は見せていないことが分かる。ただし中期的に見れば10年程度で2%ポイント程度の減退を示しているようだ。また直近の2015年は26.2%となり、ここ2、3年の減少傾向から大きく回復している。

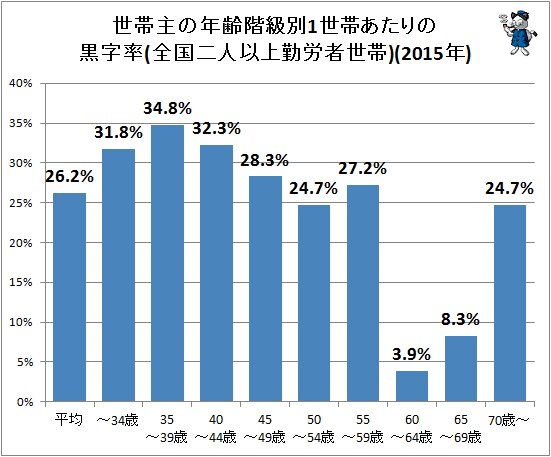

続いてこれを世帯主の年齢階層別に見てみることにする。最初に直近年分。

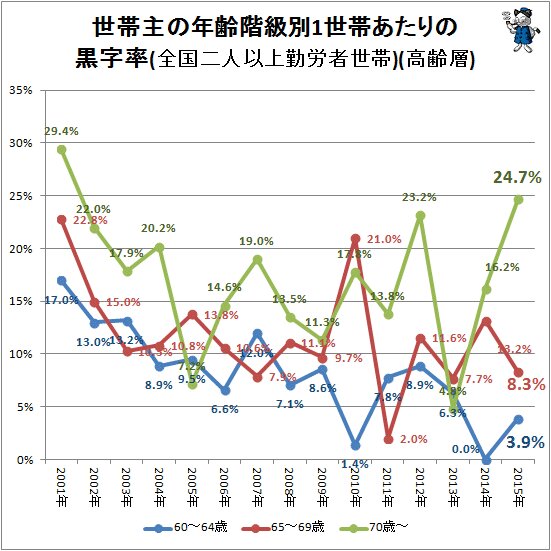

現役世代は大よそ黒字率も大きく3割前後を維持しているが、60歳を過ぎると大きく下がる。これは勤労者世帯ではあるものの、多くが定年退職を迎えた後の再雇用による就労で、収入が少なくなり、可処分所得と消費支出の差が少なくなるため。70歳を過ぎても就労できる状況にある人は、消費支出・非消費支出共に少なくなっていることから、黒字率は大きく上昇する。

次に経年の若年層。ただし上記で説明の通り、詳細区分の年齢階層別は2014年分で終わり、2015年分以降は34歳以下で一括されている。

24歳未満の値で2005年以降減少の一途をたどり、2008年に急減したのが目立つ。恐らくは不景気・雇用情勢の悪化を受けたのだろう。しかし直後の2009年では大きく持ち直し30%を超え、後述する熟年・高齢者層と比べても負けるに劣らない黒字率を見せている。可処分所得が減少する中でも、若年層は必死に将来へ向けた蓄積を続けている。

また興味深いのは20代後半、30代前半では多少の起伏はあるものの、黒字率はほぼ安定している。特に30代前半の安定感が頼もしい。一方でそれ未満の世代になると、若い層ほど起伏が大きい。

直近2015年では34歳以下すべてを合わせて31.8%。大よそ3割となっている。経年動向は来年以降の動きで確認していくしかない。

なお今データは前述したように「二人以上の世帯のうち勤労者世帯」を対象としたもの。「結婚するほど財力が無いから単身者が多い。だから貯蓄率が高いのでは?」との推測は当てはまらない。

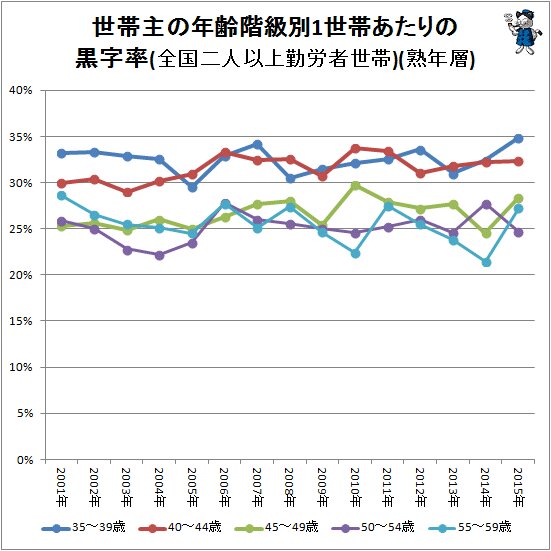

続いて中堅(熟年)層。

意外にもこの世代では特にコメントすべきような動きは見られない。景気後退が見られた2007年前後から一部の階層で減少傾向が見られるが、誤差の範囲でしかない。それに2015年では下振れの懸念があったいくつかの年齢階層で大きく盛り返しを見せている。

最後に高齢者層。

60歳以上のいわゆる「年金生活者」のうち、再雇用などもあわせて就労している世帯に関するデータとなる。年金だけで生活している高齢層世帯とは違い、一応黒字率がプラスを維持している(年金のみの収入による生活者では、貯蓄を取り崩して生活しているので、年間収支における黒字は有り得ず、貯蓄率も算出のしようがない)。ちなみに年金受給をしている高齢層では2014年時点で正規・非正規・役員合わせて681万人(65歳以上)が就業している。年金受給者は重複分を除けば3991万人なので、大体17%ほどになる。

さて高齢者層においては直近2015年では70歳以上が大きく伸びたものの、他の層と異なり、就労世帯においても中期的に見れば明らかに黒字率は減少を見せている。これは非消費支出や消費支出の増加と共に、実収入が減少したのが大きく響いている。この実収入の減少は、再就職に伴う非正規化で手取りが減った人の割合が増加したことが大きい。見方を変えれば、少ない手取りとなっても年金だけの生活では無く、勤労者に属する高齢者世帯が増えたとことでもあるのだが。

まとめてみると、国全体として考えれば「国富」観点(マクロ的視野)においては、確かに貯蓄率は減少傾向にある。しかし中期的に生じている「可処分所得の減少」も一因ではあるが、それ以上に「貯蓄率が低い、あるいはマイナスの高齢者の絶対数・人口そのものに占める割合が増え、結果として全体の貯蓄率を減退させている」との表現が、より現実を的確に表している。

さらに人口比を増している高齢者において、貯蓄率が低下しているのだから(長命化により高齢層の中でもより歳を取っている人が増加する)、ますます全体に占めるマイナスへの影響力が増加するのは当然の話。マクロ的視野の数字で「貯蓄率が減った」のは事実であるが、すべての世帯で等しく貯蓄率が減ったわけではない。ましてや現役勤労世帯において貯蓄率の平均がマイナス云々の話ではない。くれぐれも注意してほしい。

■関連記事: