8月米雇用統計で円安は終わったのか?

8月中旬以降の外国為替市場では、米連邦準備制度理事会(FRB)が早期利上げに踏み切るとの警戒感を反映し、円安・ドル高傾向を強めていた。7月26~27日に開催された米連邦公開市場委員会(FOMC)では、早期利上げの是非について当局者の意見が割れていることが確認されていたが、その後は地区連銀総裁を中心に早期利上げを支持する発言が相次ぐ中、いよいよFRBが追加利上げに踏み切るカウントダウンに入ったとの見方が広がった結果である。

クライマックになったのは8月26日にジャクソン・ホールで米カンザスシティ連銀が主催した経済フォーラムの場で、イエレンFRB議長が利上げの論拠が「ここ数カ月で強くなった」と発言したことだった。議長はこれまで利上げについて「慎重」との発言に終始していたが、今回は時期については特定しなかったものの、利上げが可能との見方を事実上追認した格好になっている。

フィッシャーFRB副議長はこの議長の発言について、1)年内利上げは可能、2)9月利上げの可能性もある、3)年内複数回の利上げの可能性もあると解説しており、ドル/円相場は早期利上げ警戒感を反映する形で8月16日の1ドル=99.53円をボトムに、9月1日の取引では104円台を回復する展開になっていた。これは、7月29日以来となる約1か月ぶりの円安・ドル高水準を更新したことを意味する。

ここで焦点になるのは9月20~21日の次回FOMCにおいて、本当に利上げ対応があるか否かとなっていた。仮に9月利上げが実現すれば、今後の経済情勢次第では12月の再利上げの可能性も浮上し、世界の中央銀行が金融緩和を継続する中にあって、米国のみが一気に金融政策の正常化プロセス(=金融緩和からの離脱)を進められる可能性も浮上するためだ。

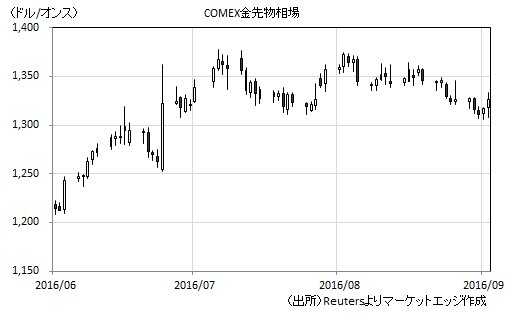

こうした状況がよく把握できるのが、米金融政策環境・見通しと強い連動性のある金価格動向になる。COMEX金先物相場は、8月中旬時点では1オンス=1,350ドル水準で取引されていたが、9月1日の取引では1,305.50ドルまで値位置を切り下げているのである。これは、イギリスの欧州連合(EU)離脱が決まって以来の最安値であり、金市場では米金融政策の正常化が着実に進むため、代替通貨・安全通貨としての金(Gold)市場への退避を終了・縮小し、ドル保有に回帰しても問題がないと考えた向きが増えたことが確認できる。

■雇用統計で9月利上げの確定も期待されたが…

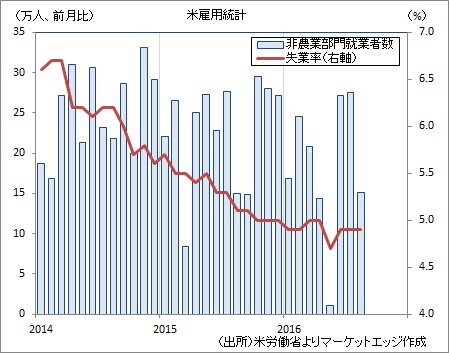

そこで注目されたのが、9月2日に発表された8月米雇用統計だった。FRBの責務は「最大雇用」と「インフレの安定」の二点であり、ここで労働市場が早期利上げを支持する数値を打ち出せば、9月利上げの可能性が一気に高まり、年内複数回の利上げも現実味を増す所だった。

最も注目されたのは非農業部門就業者数になるが、事前の市場予測は前月比で18万人増となっていた。7月の25万5,000人増には達しないものの、20万人増を若干下回る程度の強さは示すことが可能とみられていた。

しかし実際には、前月比15万1,000人増に留まり、「良好な8月雇用統計→9月利上げの可能性が高まる→ドル高・円安」を想定していた向きにとっては、失望的な内容になった。実際にドル/円相場は雇用統計発表直後に102.79円まで急落し、ドル高・円安局面に終止符が打たれたかのような値動きが見受けられた。金相場も前日比16.90ドル高の1,334.00ドルまで急反発し、「やはりドルへの資金回避は時期尚早だった」との失望を強めたことが明確に確認できる状況にある。

■雇用統計は、ドル高(円安)に終止符を打つ程に弱かったのか?

問題はこれで円安・ドル高は終わったのかとなるが、まだその可能性は低そうだ。確かに8月米雇用統計は市場予測を下回ったが、必ずしも9月利上げを否定するような悲劇的な数値だった訳ではないためだ。つまり、9月利上げを決定付けることには失敗したが、その可能性が消えるような数値でもなかったと考えている。

従来だと、非農業部門就業者数は前月比で20万人程度の伸びが、新規雇用者を吸収して失業率の上昇を阻止するために必要な数値と言われていた。しかし、昨年12月の米議会証言でイエレンFRB議長は、「毎月10万人弱の雇用ペースで、労働市場の新規参入者は吸収できる」との見方を示している。9月1日にはクリーブランド連銀メスター総裁が、「失業率を安定的に保つためには、月間7万5,000~15万人程度の雇用伸びが必要」とみていることを明らかにしている。こうした視点から考えると、前月比比15万1,000人の雇用者数増加は必ずしも米金融当局者に大きな衝撃を与えていない可能性が高い。

特に、既にニューヨーク連銀ダドリー総裁、フィッシャーFRB副議長などが年内利上げの可能性が高いとの認識を明言している以上、少なくとも年内利上げ論を修正していくのは難しい状況になっている。マーケットに対して早期利上げの可能性を織り込むことを迫っておきながら、実際の利上げを先送りし続けるような状況が続くことは、FRBの政策運営に対する信認問題にも発展しかねない。

一方、マーケット関係者の間で注目度が高いCME Fedwatchでは、利上げ確率の織り込みは9月21.0%、12月50.6%に留まっている。12月までに複数回の利上げが実施される確率に至っては、僅かに9.5%である。9月利上げの見送りを前提にしても、なおFRBの利上げ確率の織り込みは遅れており、米金融当局者から相次いでいた早期利上げを支持する声がミス判断だったことが確定するような景気減速圧力に晒されない限り、なお円安・ドル高の余地を残した状態とみておくべきだろう。

実際に、雇用統計の発表後に一時102.79円まで円高・ドル安に振れていた為替相場は、週末を前に104円台を回復し、高値は104.33円と改めて円安・ドル高を再開する兆候を見せている。金価格も、高値1,334.00ドルから1,326.70ドル(前日比9.60ドル高)まで上げ幅を削って引けている。

円安・ドル高が息切れするには、1)米国の早期利上げ観測の織り込み一巡、または2)利上げそのものが破たんするような経済情勢が要求されることになる。現段階で、この二つのいずれかが実現した可能性は高くない。8月米雇用統計の発表前後で、為替相場環境が大きく変わる可能性は低そうだ。