海外出張するほどコスト削減が進むという逆転発想

初出:無料冊子「非大量生産時代のコスト削減」の一部を加筆修正して公開

現在、シェアリングエコノミーが流行しています。これは遊休資産の共有ならびに、仲介を指します。たとえば、カーシェアやAirbnbが展開する民泊のように、新たな経済圏と捉える見方は多いでしょう。しかし、これは生産者側からは、将来の生産台数減少を意味します。有名な英国バークレイズ・キャピタルの予想では、2040年までに自動車販売が40%減少するとしています。つまり、シェアリングエコノミーの時代にあっては、モノの生産が減少するのです。多くの業界では、生産量が減り、しかしそのなかでコスト削減をいかに実現するかが検討されています。魔法の杖はありません。そこで、今回は、このような状況のなかで、いかにコスト削減を進めるべきかが企業で議論されています。そこで製造業の新時代におけるコスト削減について、国際税還付専門家の淵上暁さんに聞きました(聞き手:坂口孝則)

――まずは、自己紹介をお願いできますでしょうか。

はじめまして。タックスバック・インターナショナルの淵上と申します。当社は、世界28拠点の拠点、1000人の従業員、および年間売上1000億円を有する国際税務コンサルティング会社です。

今回、お話しするにあたり、多くの購買・調達関係者の方がご興味頂けると思われるトピックとして、間接材、なかでも経費(エクスペンス)周りのコスト削減施策の一つとして「国際間接税の還付」についてご説明します。

――国際間接税の還付というのが馴染みがありません。より一般的になったのでしょうか。

「経費(エクスペンス)周りの経費削減」というと、皆様はどのようなことを想像されますか。私は、前職の戦略購買系のコンサルティング会社での勤務経験や、CPSMの資格取得のために勉強していた経験で、多くの購買関係の友人がおります。その際、外資系メーカー勤務の購買関係の友人に、上記の質問を投げかけてみました。羅列してみます。

・間接材、特に経費(エクスペンス)周りのコスト削減は、より重要になってくる。特に外資系企業では、日本企業の何倍も真剣に定期的なコスト削減が経営陣から強い要請としてある。

・直接材の購買担当者は間接材周りの購買と比べるとやはり主流である。なぜなら経営により直結しているし、また金額も大きくインパクトも大きい。その一方で、直接材の購買の際にはコスト削減以外に考慮しなければならないこと(例えば、納期、技術、各種規制)が沢山あるので、単純にコスト削減だけを追求できない。

・間接材の中でもクラウドサービスや出張経費等は、グローバル契約による集中購買のメリットが得られやすい。

一方、日本企業は間接材に関してあまりグローバル契約によるコスト削減を行っておらず、今後は日本企業においても間接材周りの管理やコスト削減が重要なトピックになってくる、とのことでした。

原材料費などの直接材のコスト削減は戦略的な要素も絡むため、コスト削減だけを追求することができません。反面、出張旅費などの間接材のコストは、直接材と比較すると戦略的な重要性は低いため、コスト削減の見直しがしやすく、またコスト削減のための障壁が低い分野であると言えるのでしょう。このため私の前職のコンサルティング会社含め、多くのコンサルティング会社でコスト削減領域のコンサルティングを提供しているとだと思われます。

――それでは今回の主題である、出張経費や研修費を確実にコスト削減できる手法〜税還付(VAT還付等)について、教えていただけますでしょうか。

今回の削減手法は、「VAT(付加価値税)還付」「消費税還付」なるもので多くのグローバル企業において採用されているコスト削減手法です。

VAT(付加価値税)とは、日本の消費税同様の間接税で、世界150カ国以上の国で導入されている間接税の一種です。VATは、フランスでは20%、ドイツでは19%等と、世界のVAT料率は、一般的に日本の消費税料率(8%)よりも高率です。

また、VAT還付とは、あるビジネス上の経費が外国企業によって支払われた場合に、一定の期間内に適切な方法で還付申請を行うことにより、VAT還付が可能な品目であれば100%確実にこれらのVATを戻すことが可能であるという制度です。

例を挙げると、フランスや英国ではVAT料率は20%です。これらの国への出張者が発生した場合、例えば年間の出張経費が1200万円であった場合、VAT分としては200万円となります。VAT還付はこの分の200万円のコストをまるごと削減できるコスト削減手法です。通常、旅行経費や研修費を前年比の20%も削減できる手法は多くありません。様々なコスト削減手法に長けている購買部の方でも、前年度の2割の削減は容易ではありません。税還付とはかくも強力なコスト削減手法なのです。

しかしその一方で様々な制約があるため、事前にこれらの制約事項を知る必要があります。そこで下記に、対象国や期限、還付方法、注意点など、詳細を説明し、これらの制約事項についてご紹介します。なお、今回のお話しでは特段の説明がない場合、「法人向けのVAT還付」についての説明となります。個人旅行向けの還付、例えば外国ブランド品購入の際のVAT還付などは準拠法が全く異なるため、法人向けのVAT還付についての説明とします。

――まずは、VAT還付(消費税還付)の対象国・名称・税率について教えてください。

VAT還付の対象国について考えていきます。VAT還付、または、消費税還付の対象国は、現在当社が対応している限りでは下記の通りです。全世界で45カ国の国が還付を受け入れています。(図1「還付対象国リスト」)

図1:還付対象国リスト

(*1)日本企業が還付できる国と還付できない国があります。

注:アメリカ(売上税)や中国(増値税)は、非居住企業に対する還付制度はありません。

注:上記は還付制度を有する国のリストですが、還付申請することができる国は、ほとんどの国が還付申請可能です。

上記の表還付対象国リストのうち注目する国として、韓国と日本があります。韓国と日本は、地理的に近いため、頻繁にお互いの国を行き来します。このため、韓国のVAT税率は10%と欧州の税率に比して低率ですが金額自体が大きい場合が多く、非常にインパクトがあります。

また、日本の消費税も馬鹿になりません。日本では本記事執筆時の2016年3月時点では、軽減税率が適用されていません。このため、全ての経費に一律8%の標準税率が掛かります。尚、消費税は海外の現地法人等の外国法人にとっては、全て還付対象となります。

なお、今回のお話では外国の税の削減というテーマでご説明しており、日本の消費税還付については、外国企業(または現地法人)による日本の消費税還付ということになります。日本に本社の有る会社であれば、多くの企業が本社での研修旅行やトレーニング、出張等が多くあるはずです。このため、(本社の購買部のコスト削減ターゲットであるかどうかは別にして、)現地法人側の経費(エクスペンス)に関しての日本での消費税還付も大きなコスト削減ターゲットであると言えます。

――次に、VAT還付(消費税還付)の期限について、ご説明いただけますでしょうか。

英国を除く欧州連合27カ国では、毎年1月1日〜12月31日が還付対象期間であり、翌年6月末が還付申請の期限となります。すなわち、6ヶ月以内に還付申請を行う必要があります。また、英国に関しては、前年度の7月1日〜今年度の6月30日までの1年間の還付対象期間に対して、今年度の12月末迄に還付申請を行う必要があります。いずれの場合にせよ、還付対象期間と申請期日が決まっているため、注意が必要です。なお、還付までの期間としては通常3ヶ月〜1年程となります。

――VAT還付(消費税還付)の対象経費についても教えていただけますでしょうか。

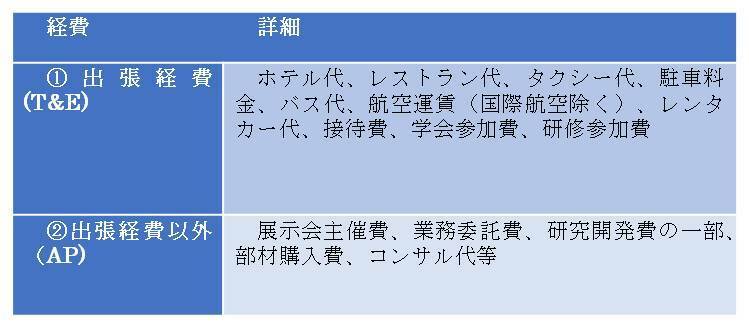

はい、VAT還付が可能な経費についてもご説明致します。(図2『還付可能経費一覧』参照)

図2:還付可能経費一覧

上記の例は欧州でのVAT還付対象の品目ですが、日本やオーストラリアではほとんどの経費に掛かる間接税が還付(控除)対象可能です。また、法人としてビジネス上の経費として支払った経費が対象となります。尚、出張経費(T&E)による還付額と比較して、出張経費以外(AP)の還付額は高額になるため、コスト削減インパクトは非常に大きいものがあります。

――VAT還付(消費税還付)が可能な際の補足事項について、お話いただけますでしょうか。

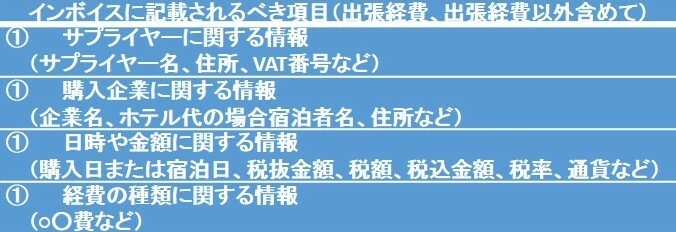

VAT還付(消費税還付)の際に、インボイス(請求書)の原本が多くの国で必要となります。これらインボイスについても、還付が可能なインボイスと不可能なインボイスがあります。

還付が可能なインボイスとは、一言で言うと、「企業に対して発行された正しいフォーマットが記載されたインボイス」であることです。具体的には、インボイスの宛先が企業名となっている必要があり、また税抜価格、税額、税込価格等の基本的な情報が記載されている必要があります。

今回ご説明しているVAT還付とは、法人向けのVAT還付ですから、サプライヤーから渡されるインボイスには、買い手(利用)企業である貴社の名称や住所などが記載されている必要があります。しかし、ホテルの宿泊の場合は企業名までインボイスに記載されることは少なく、個人名である場合や、旅行代理店名であることが多くあります。このようなインボイスは、たとえ宿泊費にVATが課税されていたとしても基本的に還付することができないのです。

下記にインボイスに記載されるべき項目を述べておきます。

図3:インボイスに記載されるべき項目

上記に記した情報が記載されていないインボイスについては、VAT還付申請を行うことができないインボイスとなります。このため、サプライヤーやホテル等から貰うインボイスに上記の項目が含まれていない場合は、再度連絡をし、きちんとインボイスの必要項目を満たすように依頼する必要があります。

――それでは、VAT還付(消費税還付)の申請方法について、ご説明いただけますでしょうか。

VAT還付については、各国の税務当局のウェブサイトに詳細な還付方法が記載されています。このため、これらのウェブサイトでの記載事項を守り、還付対応を行えば、簡単に還付申請ができます。

また、還付申請時に必要な書類としては、前述のインボイス原本の他に、居住者証明書、その他各国毎の申請フォームが挙げられます。また、国によっては個別の質問票に対しても記入し、送付する必要があります。

――注意点はあるのでしょうか?

VAT還付は100%コスト削減可能な手法となりますが、注意点もいくつかございます。今回は2点程注意点を挙げます。

一番目の注意点として、現地に代理人を必要とする国があるということです。例えば、フランスでのVAT還付の際は、フランス語での還付申請が必要となり、加えてフランスでの現地代理人が必要となります。

この点、大手企業であれば自社のグループ企業である現地法人を税務代理人として利用するという手もあります。しかし還付対象国に現地法人が無い場合、還付申請を受けられない場合もあります。このように、国によっては現地での代理人が必要となる国がある点ご注意ください。もし現地にて代理人がいない場合は、当社のような税務コンサルティング会社が代理人となり還付までを行うことも可能です。

尚、ラテン圏の国(イタリアやフランスやスペイン等)や東欧の国(ポーランドやチェコ等)では一般的にこれらの代理人が必要となってくることが多いです。

――もう一つの注意点についても、お聞かせください。

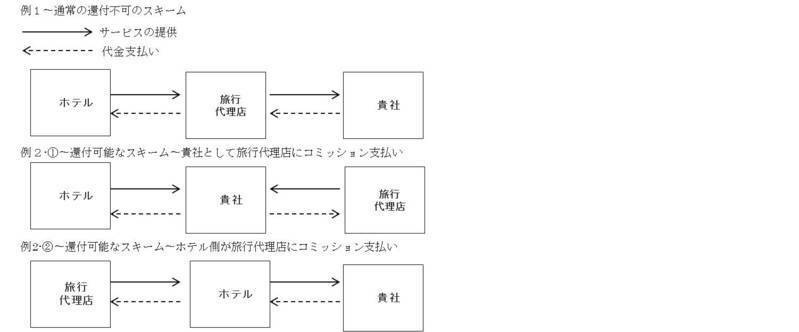

二番目の注意点として、旅行経費のVAT還付を行う場合、旅行代理店(TMC=Travel Management Company)を利用した出張旅行は還付対象外となります。

VAT還付を行う際には、現地税法に基づいたインボイスを受領する必要があります。その際、現地サプライヤーであるホテルからのインボイス受領企業が貴社であれば、特段の問題なく貴社または貴社代理人がVAT還付を行うことが可能です。しかし、旅行代理店を利用する場合、サプライヤーが旅行代理店となり、このように旅行代理店が中間業者として介在するような取組の場合、VAT還付を行うことが出来ません。

実は、旅行代理店を利用しながら、VAT還付を受けるという裏技もあります。それは、下記の例2-1のスキームのように、旅行代理店には予約だけを代行して頂き、実際の料金支払いについては貴社のクレジットカードで払って貰う方法です。(現地にて貴社従業員がホテルに対してクレジットカードにて支払いを行う場合も可能です。)または、例2-2のスキームのように旅行代理店側が現地ホテルから直接コミッションを受け取る方法です。

いずれにせよ、インボイス上には、サプライヤー(ホテル)とサービス利用企業(貴社)の情報が含まれている必要があり、この条件に合致すればVAT還付が可能となります。

上記スキームは旅行経費のコストを確実に削減することが可能であり、少なくとも欧州では一般的に利用されているスキームです。しかし、実際に導入しようとすると、通常、旅行代理店側は渋い顔をします。曰く、「旅行代理店側の予約システムと合わない」、または「バルクでホテルを押さえているから低価格を実現している」等です。加えて、旅行業法上、問題のある方法かもしれません。しかし、このようなスキームは欧州では一般的であり、旅行代理店の予約機能だけを使って、実際の支払いは企業が直接行うことにより、税還付を受けている企業が欧州では多く存在します。よって試してみる価値はあるスキームであると言えます。

海外への報奨旅行や特定の地域へ頻繁に出張する場合など、まとまった金額を出張経費として計上する場合、旅行代理店に対してRFQ(=Request for Quotation)、RFI(=Request for Information)を行い、相見積を取る場合が多くあるかと思います。その際、上記スキームについてサポート出来るかどうかを事前に聞いてみるのも良いかも知れません。

――それでは、最後に御社についてお話いただけますでしょうか。

最後に当社の宣伝をします。もし貴社が経費管理システム(自社システムやConcur等の経費精算サービス)を利用していて、これらの経費データからのVAT還付額のシミュレーションを行いたい場合、当社では無料診断を行っています。

当社では世界150カ国の経費別の還付額を計算し、税務分析を行うソフトを保有しています。既存の経費データやConcurと接続された経費データを分析することで、税還付による利益創出額を見積もることが可能です。加えて、そのままシームレスにVAT還付を成功報酬にて業務代行することも可能です。複雑なVAT還付を第三者に任せることにより貴社はコアビジネスに集中頂けるかと存じます。

このように既存の経費精算サービスと税コスト削減手法を組み合わせることにより、グローバルでの経費管理のみならず、グローバルでなコスト削減を行うことが可能です。現在、かような取組は多くの欧米系の企業では間接材の経費削減として一般的に利用されており、貴社でも是非ご検討頂ければと存じます。

今回は、経費(エクスペンス)管理システムとVAT還付を題材とした税コスト削減手法についてご説明しました。今までお話した通り、企業の経済活動がグローバル化するにつれ、経費管理や出張管理(チケット発券、リスク管理含む)などのクラウドサービスやVAT還付等の税務コスト削減サービスも多拠点で導入されています。(クラウドやコンサルティング等のサービスは集中購買のメリットが受けられやすい分野であることもその理由の一つだと思われます。)

「欧米企業と比べると、日本企業は依然、コスト削減に対する真剣度が低い」と、欧米系の企業に勤める購買マンの友人は言っていました。クラウドサービスやコンサルティングサービス、出張経費といった間接材に関するコスト削減はさらなる改善の余地があるのかもしれません。今回は一つの施策として税還付の方法をご説明しました。是非皆様の企業での出張経費や各種外国ベンダーへの支払経費の削減の一施策として考慮頂ければ幸いに存じます。

【参考資料】

VAT還付とは:https://www.jetro.go.jp/world/qa/04A-000910.html

初出:無料冊子「非大量生産時代のコスト削減」の一部を加筆修正して公開

<プロフィール>

淵上暁(ふちがみ・あかつき)

筆者プロフィール

タックスバック・インターナショナルタックスバック・インターナショナル カントリーマネジャー。

オプティ株式会社代表取締役。

米国留学後、大手半導体会社、金融機関、購買戦略コンサルティング会社を経て現職。JETROや経産省等各省庁への税務記事の執筆やコンサルティングも手がける。