白紙領収書の作成 刑法ではどうなるのか?

■はじめに

法学部で刑法の講義をする中で、文書偽造罪は特に説明の難しいテーマです。いろいろと例をあげて説明するのですが、ここでは領収書を例に、文書偽造罪とはどのような犯罪なのかを説明したいと思います。

なお、私は以前、YAHOO!ニュース個人に文書偽造罪に関する記事を書いていますが、これも参照していただければと思います。

■領収書の中身はどうなっているか

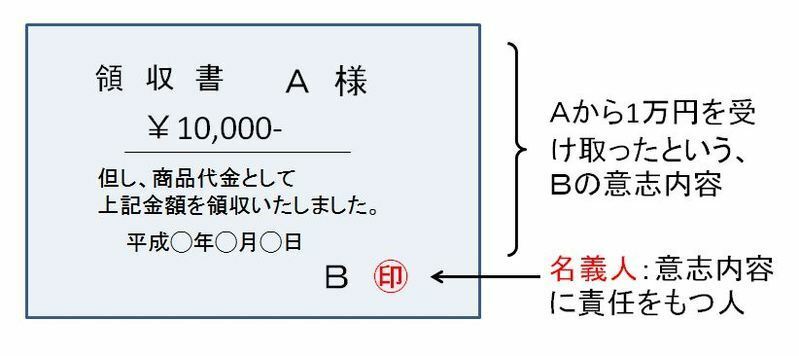

〈文書〉は、誰か特定の人の意志を表示したものです。したがって、文書の構成部分としては、(1)誰かの意志を表した部分と、(2)誰がそれを表示したのか(表示内容について誰が責任を負うのか)を示す部分からできています。この〈表示内容について責任を負う人〉のことを〈名義人〉とか〈作成名義人〉と呼んでいます。

つまり、文書は、名義人が自分の意志を表示したもので、誰かが後でその内容について名義人にその責任を追求できる証拠となるものだといえます。

たとえば、AさんがBさんに商品代金として1万円を支払ってBさんから1万円の領収書をもらったとします。しかし、後でBさんから「1万円をもらっていない」と言われた場合に、Aさんはその領収書を代金を支払ったことの証拠として使うことができるというわけです。

このように〈文書〉というものは、私たちの社会生活におけるさまざまな場面で証拠として活用される制度だといえます。そして、文書偽造は、この証拠としての文書の機能を侵害する犯罪として処罰されるのです。

■偽造とはどのような行為か

そこで、文書がもっているこのような〈証拠〉としての価値を保護するならば、何よりも〈名義人の記載〉が信頼できるような仕組みを作っておくことが大切なことになります。

たとえば、三文判を押した簡単な手書きメモのような領収書はニセ物を作ることはきわめて簡単なことなのですが、それにもかかわらずそれが証拠として通用するのは、〈名義人がそれを書いたのだ〉という点を偽(いつわ)ると処罰されるからなのです。つまり、刑罰を背景として、〈文書を証拠として用いるという社会の制度〉に信用性が与えられているといえます。

勝手に他人名義の文書を作成すると文書偽造罪として処罰されるという仕組みがあることによって、お粗末な領収書であってもその人(名義人)が書いたものなのだと信用され、証拠としての価値が生まれるのです。

だから、たとえば「領収書を失くしてしまったので、もらった領収書を思い出しながら勝手に自分で書いてしまった」といったような場合でも、金額や日付などの事実関係が真実であったとしても、これは文書偽造になります。

また、名義人の記載には手を加えていなくとも、ゼロを追加するとか、3を8に書き換えるといったように、金額を改ざんするような場合は、領収書の本質的な部分について手を加えて新たな文書を作ったといえますので、文書偽造になります。そして、それは詐欺や脱税などの他の犯罪の手段となります。

■〈白紙領収書〉はどうなのか

ときどき金額や日付などの欄を空白にした、いわゆる〈白紙領収書〉を渡されることがあります。そんなとき、後で自分で金額や日付を書いて、どこかに提出した場合、問題はないでしょうか。

金額を水増しして、支払った金額以上の金額を書いてどこかに提出した場合には文書偽造罪が成立することは当然ですし、詐欺や脱税などの他の犯罪が成立します。

問題は、金額や日付などが真実に合致していた場合です。

この問題を考える場合、一つの判例が参考になります。それは、こんな事案でした。

Aは運転免許証がなかったので、知り合いのBに相談したところ、「免許証不携帯程度の軽い違反ならば、自分の名前を使ってもらってもよい」と言われていたので、ある日、検問にあった際に「自分はBです」と偽って、交通切符に「B」と署名した。

このような事案で、最高裁は、交通切符は違反者本人に罰則を課すという公の手続きの中で使用される重要な文書であるから、名義貸しは認められないとして、文書偽造罪を認めました(最高裁昭和56年4月8日決定)。

このケースは、名義人じたいが代筆されたというケースですから、金額欄のみ空白の白紙領収書を後で自分で書いたというケースとは異なります。白紙領収書の場合は、それが公の手続きの中で使われるものであったとしても、金額欄や日付といった支払いの事実が真実に合致しているならば、名義人の記載欄については名義人によってみずから記載されていますので、少なくとも刑法上は偽造という問題は生じないのではないかと思います。ただ、白紙領収書が詐欺や脱税などの犯罪行為に使われた場合には、白紙領収書を手渡した者にも責任が及ぶ場合もあることはもちろんのことです。

しかし、違法行為に利用されなくとも、〈白紙領収書〉はさまざまな違法行為の温床になるものですから、後で金額等を書き込んだ領収書などは、税務調査や経理事務などではとうてい認められるものではなく、一般的に好ましい慣行でないことは言うまでもないことです。(了)