貧困の子が”税制上も不利”の不思議

保育士になる夢を支える

みどり(仮名)は来春、短期大学の保育学科を卒業する。

中学時代からの夢だった保育士になる予定だ。

あと1回の実習を残すのみだ。

みどりの家庭は、貧しかった。そして荒れていた。

みどりは、6人兄妹の上から3番目。上の兄2人はすでに実家を出ていたので、みどりが弟や妹の面倒を見た。

弟たちの面倒を見るために高校には行かない、と言っていた時期もある。

しかし、保育士にはなりたかった。

周囲が後押しした。

無料塾で学習し、高校に進学した。

高校は、無欠席、無遅刻、無早退で通した。

39度の熱があっても、登校した。

「意地だった」とみどりは笑う。

でも、高校から先の進学の見通しはなかった。

高校2年生のとき、みどりを取りあげた新聞記事が出た。

それを読んだ京都の松田嘉子さんは、新聞社に手紙を書いた。

「女性が社会に必要とされる時代に、保育士という職業は一番大切な仕事だと思います」

「家庭的に恵まれていないという事で夢を断念する事は、自分のことのように残念です」

保育士になるための学費の支援を申し出た。

松田さんの周囲には反対する人たちもいた。「一人だけ救っても何にもならない」と。

でも、応援してくれる人もいた。「ええことやないの」と。

迷ったが、松田さんの母親が思い出された。

小学校のとき、おやつに事欠く母子家庭の子に「おやつ、持っていってあげなさい」と言う母親だった。

みどりを支援する団体との何度かのやりとりの後、松田さんは学費の援助を決めた。

もともと、大過なく過ごしてこられた感謝の気持ちを何かしらの形で示したいと思っていた。

「その世の中に対する感謝の気持ちがみどりちゃんに向かった」

「生きたお金の使い方をしたい。ビフテキを食べたいとは思わない」と松田さん。

原資は、15年勤めた民生委員の謝金と、入院した際の保険金。

「私にとっては、ボーナスみたいなものだったから」と笑う。

短期大学の納付金は、年間122万円。これを2年間援助した。

みどりの両親は、最初信じなかった。

「どこの人なの?」

「ホントなの?」

「そんな人いるの?」

「口だけじゃないの?」

しかし、事実だった。

両親は深く感謝し、みどりは定期的に手紙や写真を送っている。

みどりは今、短大も無欠席、無遅刻、無早退で通している。

そして来春、保育士になる。

他人からだと税金がかかり、祖父母からだとかからない。その差450万円

いい話なのだが、一つ課題がある。

みどりが松田さんから受け取った金額122万円は、贈与税の基礎控除額(110万円)を超えている。

したがって、みどりは贈与税(12000円)を税務署に納める義務がある。

基礎控除額を超える金額を贈与してもらった以上、当然のことだ。

ところが、もし松田さんが戸籍上の親または祖父母であれば、贈与税はかからなかった。

122万円どころか、今なら1500万円まで無税で受け取ることができた。

1500万円に対する贈与税は450.5万円。

どうして、他人からもらうと税金がかかり、親や祖父母からもらうと税金がかからないのか。

それには、ある租税特別措置が関係している。

教育資金の租税特別措置

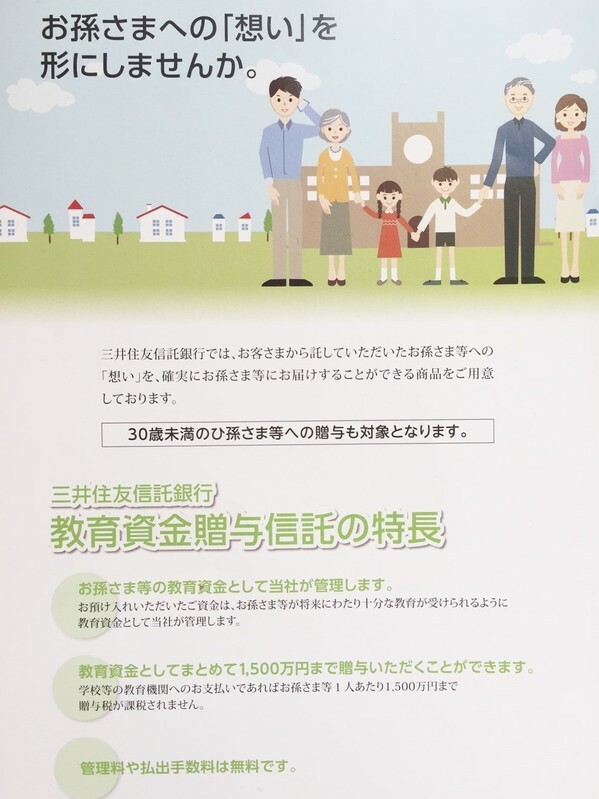

三井住友信託銀行に「孫への思い」という金融商品がある。

おじいちゃんおばあちゃんが、かわいい孫の教育費を援助する、それを形にするための商品だ。

祖父母が孫名義の口座をつくり、そこにお金を入金(信託銀行に寄託)する。信託銀行はそのお金を運用する。孫はそこから自身の教育費用を引き落として使う。

この商品の特徴は、贈与税を1500万円まで課税しないという点にある。

孫にしてみればありがたく、祖父母にしてみれば出しやすい。

国の制度として、2013年に始まった(2019年まで)。

いわゆる「租特」(租税特別措置)の一つだ。

三井住友信託銀行は、その制度に乗った商品を扱っているにすぎない。

だから、三井住友だけでなく、三菱UFJ信託、みずほ信託等も同様の金融商品を用意している。

ちなみに、それぞれの商品名は「まごよろこぶ」「学びの贈り物」。

この制度を「教育資金の一括贈与に係る贈与税非課税措置」と言い、それによってできた信託商品が「教育資金贈与信託」だ。

「お得」な制度で1兆円動く

商品説明を読むと、なかなかに「お得」で、よくできた制度だ。

祖父母から孫へだけでなく、父母から子へでもよい。

子どもは30歳まで、この制度を利用できる。

一人あたり1500万円まで非課税なので、幼稚園・保育所から大学・大学院まで、かなりの教育費用をカバーできる。美大や医学部に進んでも大丈夫だろう。海外留学もできる。

3分の1(最大500万円)までなら、学校法人でなくても、塾や習い事などにも使える。

たとえば、働いている25歳の子や孫が「英会話を習いたいな」となったら、それにも使える。

不適切利用に対する防止策も考えられている。

信託銀行の口座は、子や孫の名義で作られるが、お金を引き落とすには教育機関の領収書や振込依頼文書が必要だ。

飲食費や旅行代には使えない仕組みになっている。

もちろん、教育費負担が浮いた分のお金で、飲食や旅行をすることは自由だ。

とても「お得」な制度なので、多くの人が利用している。

2013年からの3年間で約1兆円が孫や子に贈与された、と報道されている。

ねらいは景気対策

この制度をつくった政府の狙いはっきりしている。個人消費の促進による景気対策だ。

よく知られているように、日本の個人資産1500兆円の大半は高齢者が持っている。

しかし高齢者は、消費意欲が必ずしも旺盛ではない。

高齢者から現役世代への資産移転を進めれば、消費も増える。

このような狙いをもって、この制度はつくられた。

もともと、扶養義務者からの教育資金の贈与は「通常必要と認められるもの」については、課税対象となっていない。

国税庁は「通常必要と認められるもの」とは「社会通念上適当と認められる範囲の財産」だと言っており、

いくらまで許され、いくらから課税されるのか、個人では判断しにくかった。

さらに、親族間の生前贈与は、実態を把握しにくい。

実態として課税できていないのであれば、実質的な税の減収もないという考えもあっただろう。

税法上は「グレー」または「脱税」だが、いずれにしろ把握できていない。それならば表立って認めつつ、景気対策に活用しようという考えもあったかもしれない。

1兆円が動いたことで「狙いは当たった」と言える。

この贈与税の非課税特例措置は、教育資金のみならず、住宅資金、結婚・子育て資金へと広がっている。

今や、すべて合わせれば一人の子や孫に対して、最大3200万円まで非課税で贈与できる。

結構なことなのだが、この制度は直系の尊属・卑属間でしか使えない。

つまり、父母・祖父母から子・孫へはよいが、縁あってつながった子どもを支えようと援助する場合には使えない。

だから、松田さんから援助してもらったみどりには課税される。

悪気があったとまでは思わないが、お金のある層へのサービスが先行し、

貧困の子どもたちを含むそうでない人たちが、取り残されてしまった。

そこにはおそらく「そんな人いるわけない」というみどりの両親と同じ思い込みもあったかもしれない。

直系でなければ、親戚もダメ

直系でなければ、親戚でもダメだ。

伯父・伯母から甥っ子・姪っ子への贈与でも使えない。課税される。

さやか(仮名)は、両親が離婚している。

離婚後、母は2つのパートを掛け持ちして昼夜なく働いているが、両方パートで収入は20万円程度、それでさやかと弟を養ってきた。

父は働いておらず、養育費は望めない。

そんなさやかが、今年有名私立大学に進学した。

大学受験料、入学金、学費、学校納付金、学生マンションの入居費用などの計200万円を支払ったのは、母方の伯母だ。

子のない伯母夫婦は、2人の子どもを抱えて苦戦している妹や、その子どもたちをなんとかしてやりたいと援助を行った。

しかし、伯母からの資金援助も、直系でなければ、非課税にはならない。

伯母の山野桃子さん(仮名)は、看護士をしている。

妹夫婦の状況にはあきれながらも、同時に「仕方ない」と援助をしてきた。

自分たち夫婦は夫の収入で暮らし、看護士としての自分の収入は全部援助に回したようなものだった、と笑う。

今、山野さんが気にかけているのは、高校生のさやかの弟のこと。

「柔道整復師」という国家資格の取得を目指しているが、それには専門学校か大学への進学が必要となる。

甘えさせてもいけないので、まだ妹には言っていないが「いざとなれば」との思いもある。

しかし、親ならいいのに親戚ではダメと言われると、気持ちが重くなる。

このままでいいのだろうか

2人に納税義務があることに疑問の余地はない。

でもこれ、今後もこのままでいいのだろうか。

親や祖父母からなら無税、親戚または他人からなら課税。

その差、最大450万円。

これでは、親からの援助を期待できない貧困家庭の子どもは浮かばれない。

親や祖父母から子や孫に贈与するより、他人の子に贈与する方が、はるかにハードルが高い。

松田さんのような篤志家が、迷いながら思い切って援助を決意する。その気持ちを萎えさせる税制であってはならない。

そもそも、相手が他人の子であっても、高齢世代から現役世代への資産移転や、それによる消費促進効果という景気対策の目的は果たせる。

生活に余裕のない貧困家庭の子どもの方が、余すところなく使い切る(「限界消費性向が高い」)から、より高い消費促進効果を期待できるとさえ言える。

しかも、口座からの引落しは教育費の領収書と引き換えなので、親が自分の遊興費に使ってしまうといった流用のおそれもない。

公益法人やNPO法人などへの寄付なら控除もあるが、親戚や、縁あって知り合った特定の個人への贈与を考える人もいるはずだ。

というか、そもそも「親の経済力が、子どもの学力に影響する」と教育格差がこれだけ問題になっているときに、それをさらに広げるだけでいいのだろうか。

実は、これでいいのかという声は、政府の中からも出ていた。

資産格差が次世代における子女教育などの機会格差につながることを避ける必要があること、また、老後扶養の社会化が相当程度進展している実態の中で遺産の社会還元といった観点が重要となっていること等を踏まえた見直しを行う。

税を通じた再分配だけではなく、遺産による寄付等を促進するなど、遺産を子・孫といった家族内のみで承継せずに、その一部を社会に還元することにより、次世代における機会の平等や世代内の公平の確保等に資する方策を検討することが重要である。

せめてイコールフッティングを

子どもの貧困は深刻な状態だ。

かといって、財政難も深刻だ。

税を簡単に上げられないのは、みんなよく知っている。

以前の稿(子どもの貧困 「彼女はラッキー」で終わらせない)で指摘したように、日本の寄付総額は増えている。

多死社会の到来で亡くなる人は増え、核家族が長く定着して相続人は減っている。

「おひとりさま」も増えている。

資産があっても遺すべき家族のいない人がいる。

また、遺すべき家族がいても「過剰に遺すべきではない」と考える人たちもいる。

松田嘉子さんには2人の息子と5人の孫がいる。

しかし「息子たちには家族でやっていけるだけの収入はある」と、みどりへの贈与を決めた。

以前に紹介した河野経夫氏は「子の不労所得を必要以上に増やしてもロクなことはない」と言っていた(4億円を寄付した男の“危機感”)。

これは、貧困家庭の子に特別の優遇を求めるものではない。

資産のある祖父母や親の子が1500万円まで非課税で贈与してもらえるのと同じ待遇(イコールフッティング)を求めるものにすぎない。

そもそも教育資金贈与信託のような特別措置自体がおかしいという意見もある。

しかし、教育資金、住宅資金、結婚・子育て資金と広がり、多くの利用がなされているこの非課税特別措置が、すぐに撤廃される見通しはない。

もっと根本的な税制改正を求める意見もあるだろう。

しかし「根本的」であればあるほど、合意形成には時間もかかる。

だとしたら、先のことはともかくとして、今すぐにでも、

せめて、みどりやさやかのような子どもたちだけに課税される、という税制を改められないものか。

ただでさえ不利な立場に置かれているのに、税制上も不利になるのは酷ではないか。

それを正すのは政治の役割だろう。

ボールは財務省・与党税調へ

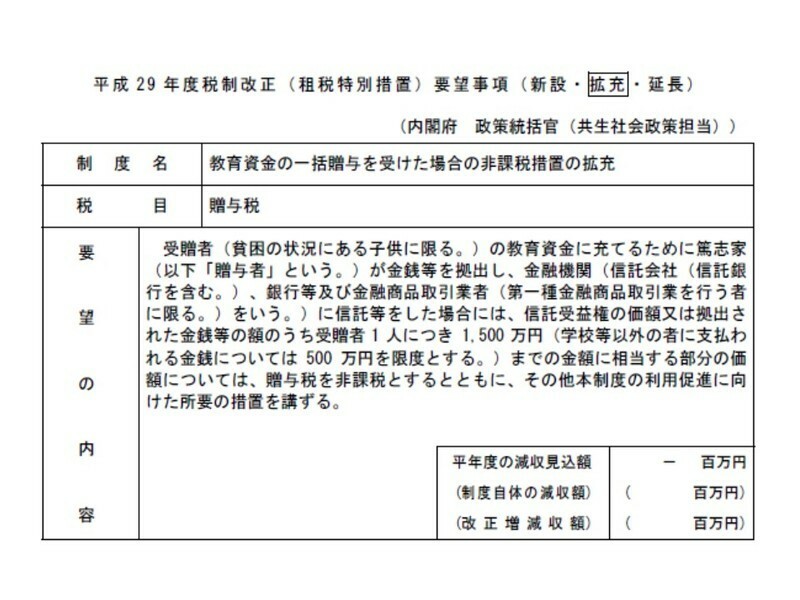

8月末、各省庁から財務省に対する平成29年度予算の概算要求が行われた。

各省庁からの税制改正の要望も、一緒に行われた。

その中で内閣府・文科省・厚労省・金融庁から「教育資金の一括贈与を受けた場合の非課税措置の拡充」という要求がなされた。

全国知事会(次世代育成支援対策プロジェクトチーム、リーダー・尾崎高知県知事)も同様の提言を出した(「少子化対策と子どもの貧困対策の抜本強化に向けた緊急提言 <税制改正>」平成28年9月8日)。

全国市長会も「貧困状態にある子どもの教育機会を保障するため、扶養義務者間以外への教育資金贈与信託・公益信託制度を創設するとともに、贈与税非課税特例の適用を講じること」と提言している(「第86回全国市長会議決定 提言」平成28年6月8日)。

まさに、みどりやさやかが課税されないような税制改正を求めたものだ。

財務省はこれにどう答えるだろうか。

また、税制改正に強い影響力をもつ与党税調(税制調査会)は、どう答えるだろうか。

政治の意思が試される。

結論は、年末に出る。