東芝解体の見込みは?

血のバレンタイン

2月14日正午に発表予定だった東芝の2016年10月〜12月期の決算の発表が1カ月延期になった。

年末に、アメリカの原子力事業において巨額の減損損失が出るとされていたので、この決算は大きな注目を集めていたところである。

監査法人との調整がつかず、決算発表自体は延期になったものの、同日、決算の見通しの説明があった。

午後5時すぎに示された決算の見通しで東芝の苦境が明らかになる。

メモリ事業過半数譲渡を検討

一番インパクトのあるフレーズは、資料の終わり、26ページにさらりと書いてあった。

メモリ事業

今後のさらなる成長に必要な経営資源を確保し、併せて当社グループの財務体質を強化するため、マジョリティ譲渡を含む外部資本導入を検討

出典:東芝の説明資料

要するに、東芝最後の優良事業、虎の子のNAND型フラッシュメモリ事業を分社化した上で、その過半数の議決権を手放すことを「検討」しているというのである。

マジョリティ譲渡を検討しているとしても、その事実を公表するということは可能性がかなり高いと考える。

「半導体事業を100%売却する可能性もある。柔軟に選択肢を検討する」(綱川社長)という。

メモリ事業の売却となれば、事実上の東芝解体である。

画像センサーをソニーに売り、医療機器をキヤノンに売り、白物家電を美的集団に売って、メモリ事業を手放したら、東芝に残るのは、原子力事業と公共インフラ事業その他となる。

あとは、メモリ事業の売却の可能性がどの程度あるのかが焦点だろう。

メモリ事業売却の確率は低くないが、確定的といえるかどうか。そのためには、東芝のBS,PLを予想する必要がある。

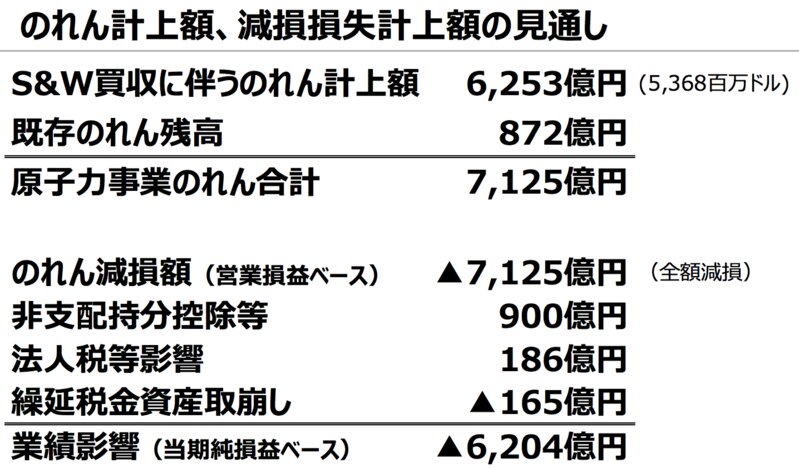

のれんの減損ダメージ6204億円

東芝の資料によれば、CB&Iストーン・アンド・ウェブスター (S&W)ののれんが6253億円、その他の原子力事業ののれんが872億円で、合計7125億円ののれんを丸ごと減損で落とす。

子会社の外部株主(非支配株主)帰属分が900億円、法人税等の影響が186億円とプラス要因はあるものの、繰延税金資産の取崩しが追い打ちダメージ165億円となって、東芝の株主持分に与えるダメージは6204億円となる。

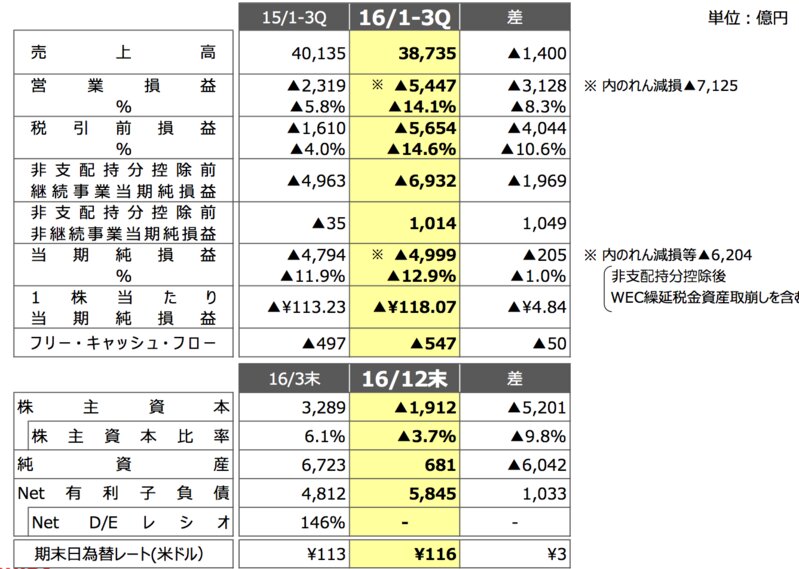

この6204億円を織り込むと東芝の株主に帰属する当期純損失は4999億円となり、2016年12月末の株主資本は1912億円のマイナスとなる。

債務超過

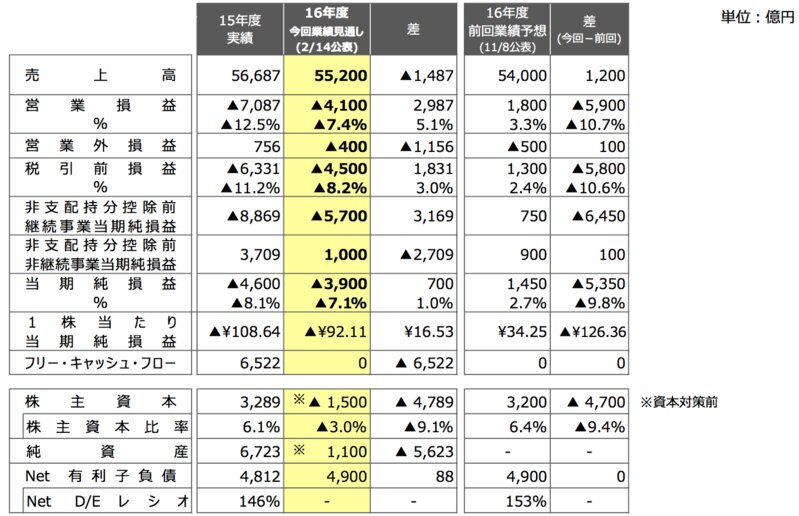

東芝の第3四半期決算の見通しも重要だが、より重要なのは年次決算の見通しである。次の表を見て欲しい。

株主資本は「資本対策前」で1500億円のマイナスの見込み。東芝の場合、株主資本が自己資本に等しいので、これがマイナスだと上場廃止基準にいう「債務超過」である。

(なお「負債が資産を上まわる債務超過」という報道もあるが、普通の意味での純資産はプラスなので負債は資産を上まわっていない。)

期末に債務超過だと、さしあたり、東証2部となり、場合によっては上場廃止となる。

虎の子のNAND型フラッシュメモリを分社化して株式を売却した場合、20%未満の売却で2000億円から3000億円を調達するイメージだったらしい。分社化した場合の子会社株式の帳簿価額次第だが、債務超過回避だけなら、それほど多くの株式を売却する必要はないかもしれない。

東芝はなぜマジョリティ譲渡の可能性に触れたのだろうか。

財務制限条項の縛り

おそらく、債務超過による上場廃止よりも金融機関の財務制限条項(コベナンツ)の縛りのほうがキツいのではないかと想像する。

東芝は、金融機関から多額の融資を受けている。

融資を受けるにあたって、これくらいの負債持分比率を維持しますとか、債券格付けはこれくらいをキープしますと貸し手と約束するのが財務制限条項である。

公募社債の場合は財務制限条項に抵触したら大変なことになる。交渉する相手が多数だからである。

金融機関の場合、交渉する相手が少数なので、公募社債よりは融通が利くだろうが、それでも融資を継続してもらうために、かなりの財務健全化策が要求されるはずである。

すでに格付けが下がり、財務制限条項に抵触している東芝に対して、金融機関は、当面、融資継続の意思を示しているという報道がある。

しかし、今般の決算発表の延期と見通しを見てもそのままで済むとは思えない。

財務制限条項の中身については外からはよくわからない。

財務制限条項に使われている会計上の数字は、「『連結純資産』『連結営業損益』『格付』か、その比率」という意見がある。

筆者はここで「Net D/Eレシオ」に注目したい。

東芝の説明資料にわざわざ表示されているからである。

これが2016年3月末に146%あった。

これは、東芝メディカルシステムズを、独占禁止法の規定をかいくぐるかたちで、かなりムリして売却して達成した数字である。

これが前期末146%で、今期末は153%になる予定だった。

数字から逆算するとどうやら、Net有利子負債を株主資本で割った数字らしい。

今回、「資本対策前」(メモリ事業売却前)では、株主資本がマイナスなので、Net D/Eレシオが計算できないのだろう。

前期末に146%でOKだったのであれば、そのあたりが境界かもしれない。

株主資本がマイナス1500億円、Net有利子負債が4900億円の見込みなので、たとえば、146%、150%, 160%を維持するためには、子会社株式売却益が、それぞれ4856億円、4767億円、4562億円必要である。

NAND型フラッシュメモリ分社化したあとの株式を10%売却することで1000億円入ってくると仮定すれば、分社化した子会社株式の帳簿価額次第だが、おそらく過半数の売却が必要だろう。

原子力事業を売るのはどうか?

東芝は、ここしばらく優良事業を切り売りしてきている。

問題児は原子力事業なので、いっそ原子力事業を売却してはどうかというアイディアが浮かぶかもしれない。

しかし、原子力事業は国策で維持するとすれば外資には売りにくいことに加えて、売ったあとの悪い財政状態が半導体事業にくっつくのも問題だろう。

それでは、新株発行によってリスク・マネーが調達できない。

NAND型フラッシュメモリは、ちょうど3D NANDへの切替えの時期である。

東芝は、サムスンより半年遅れているという評価もある中、リスク・マネーが調達できることが重要だろう。

ハイリスクの半導体事業は融資より出資のほうがいい。

よって、消去法でメモリ事業の分社化・マジョリティ譲渡となるのではないか。

以上、憶測である。投資は自己責任で。

【2017年2月17日1:56追記】

東芝が東証2部に降格へ、3月末も“債務超過”という記事によると、3月末に債務超過を解消することなく、東証2部降格を選択するとのこと。どちらにしろエクイティ・ファイナンスできないのであれば、1部か2部かというのはプライドの問題でしかない。それより、銀行団の融資継続のほうが重要だろう。銀行の理解さえ得られれば、虎の子のメモリ事業を拙速に売却することなく、時間を掛けて、できるだけ高値で売却しようとするのは合理的な判断だと考える。